2018дЙ12тб7хуё╛КSжЬ║╤4+7Ёгйпк▌ф╥╪╞жп╡иы▐■Mжпъx╫Y(ji╗╕)╧Ш╧╚й╬╠М║╥╣д╟l(f╗║)╡╪ё╛4+7Ёгйп╪╞жп╡иы▐ё╗ртобуЩнд╨├╥Q║╟4+7║╠ё╘┴m╟ёбД╤╗ё╛╫╣┐r(ji╗╓)╥Ы╤хЁ╛НA(y╗╢)фзрЩ╟l(f╗║)≤I(y╗╗)╫Г╥п╥п⌠P(y╗╒ng)⌠P(y╗╒ng)с▒у⌠ё╛р╡▌╖╫oнр┌┐р╩п╘├╒й╬╨миНк╪║ёурЁЖфДжпхТК[хТ╛F(xi╗╓n)╣др▌(gu╗╘)биё╛Аt(y╗╘)к▌пп≤I(y╗╗)▐д≤I(y╗╗)хк├T▄╕(du╗╛)┤Ь╪рАt(y╗╘)╠ё╬жжВ▄╖(d╗ёo)╣д╪╞жп╡иы▐╩Р?q╗╠)╒сп╦Э╪сгЕпя╣дуJ(r╗╗n)вR(sh╗╙)╨мцВ╢_╣д▒╙(y╗╘ng)▄╕(du╗╛)╡ъбт║ё║╟4+7║╠йг┤Ь╪рАt(y╗╘)╠ё╬жвВ·ИЁ╛╪┴(j╗╙)ыI╪р▐дд╩╨СвъоРг╟е_(t╗╒i)╣д╣зр╩≤к(bi╗║o)ё╛р╡йгк▌ф╥╪╞жп╡иы▐╣дюОЁл╠╝йб╪Чё╛▄╕(du╗╛)пп≤I(y╗╗)▄╒╝a(ch╗ёn)иЗиНъh(yu╗ёn)с╟М▒║ёдгц╢ё╛фД╤лфзс╟М▒╨мИLфзс╟М▒╤╪спддп╘дьё©сж▌╖╫oнр┌┐ддп╘├╒й╬дьё©Аt(y╗╘)к▌с^╡Л╪р┬С(b╗╓o)льяШдо╬╘≤╥к▌└⌠(chu╗╓ng)≤I(y╗╗)м╤ыY╧эюМспоч╧╚к╬╨о╩Охк╧Ыпб╥Е╪╟мУ╬╖и╞вВЁЖ▄ё≤I(y╗╗)╫Б╢П║ё

║║║║р╩║╒╤лфзс╟М▒

║║║║ё╗р╩ё╘уQиЗпб╣д┐r(ji╗╓)╦Я╟l(f╗║)╛F(xi╗╓n)╨мпнЁи≥C(j╗╘)жф

║║║║1.╟l(f╗║)╦дн╞╤╗┐r(ji╗╓)∙r(sh╗╙)фзё╨1996дЙИ_й╪ё╛т╜┤Ь╪р╫⌡(j╗╘ng)ыQ(m╗╓o)н╞║╤к▌ф╥┐r(ji╗╓)╦Я╧эюМ∙╨ппчk╥╗║╥▄╕(du╗╛)к▌ф╥┐r(ji╗╓)╦ЯъM(j╗╛n)пп╤╗┐r(ji╗╓)║ё2000дЙё╛╦Ы⌠Ч(j╗╢)┤Ь└у(w╗╢)т╨╣др╙гСё╛┐r(ji╗╓)╦ЯжВ╧э╡©ИT▄╕(du╗╛)Аt(y╗╘)╠ёд©Д⌡┐х(n╗╗i)к▌ф╥╨мд©Д⌡мБльйБк▌ф╥▄█(sh╗╙)ппуЧ╦╝ж╦▄╖(d╗ёo)┐r(ji╗╓)ё╗вН╦ъаЦйшоч┐r(ji╗╓)ё╘╧эюМё╩║╤┤Ь╪р╩Ы╠╬Аt(y╗╘)╞÷╠ёКU(xi╗ёn)к▌ф╥д©Д⌡║╥┐х(n╗╗i)к▌ф╥║╒иы■╣(sh╗╢)иЗ╝a(ch╗ёn)╫⌡(j╗╘ng)═I╬ъсп┴е■Юпт╨мльйБпт╣дк▌ф╥ё╛▄█(sh╗╙)ппуЧ╦╝ж╦▄╖(d╗ёo)┐r(ji╗╓)╩РуЧ╦╝╤╗┐r(ji╗╓)ё╩фДкШк▌ф╥└tсифС≤I(y╗╗)втжВ╤╗┐r(ji╗╓)║ётзЁУй╪КA╤нё╛╡их║бт╣мсзйп┬Ж┐r(ji╗╓)╦Яжф╤╗вН╦ъаЦйшоч┐r(ji╗╓)╡╒жП╡╫╫╣╣м╣дчk╥╗ё╛╧╡И_у╧24╢н╫╣┐r(ji╗╓)║ё2014дЙ5тбё╛┤Ь╪р╟l(f╗║)╦дн╞╟l(f╗║)╡╪║╤╟l(f╗║)╦дн╞╤╗┐r(ji╗╓)╥╤┤З┐х(n╗╗i)╣д╣м┐r(ji╗╓)к▌ф╥д©Д⌡║╥ё╛┤Ь╪рх║оШ530╥Nк▌нО╣двН╦ъаЦйш┐r(ji╗╓)ё╛иЗ╝a(ch╗ёn)фС≤I(y╗╗)©итзнВк▌ыM(f╗╗i)сцху╬Ы╡╩Ё╛ъ^3т╙║╒жпЁик▌ху╬ЫыM(f╗╗i)сц╡╩Ё╛ъ^5т╙╣дг╟лАобвтжВ╤╗┐r(ji╗╓)║ё╨э╤Юк▌ф╥╫Х≥C(j╗╘)╢СкалА┐r(ji╗╓)ё╛▄╖(d╗ёo)жбк▌ф╥┐r(ji╗╓)╦Я╩Л│yё╛р╩╤╗Ёл╤хиой╖©ь║ё

║║║║2.уФ©у│y▒П(zh╗╓n)фзё╨вт2015дЙ6тб1хуфПё╛┤Ь╪р╟l(f╗║)╦дн╞х║оШ╫^╢С╡©╥жк▌ф╥уЧ╦╝╤╗┐r(ji╗╓)ё╛╫╗а╒ртйп┬Ж·ИжВ▄╖(d╗ёo)╣дк▌ф╥┐r(ji╗╓)╦ЯпнЁи≥C(j╗╘)жф║ёйп┬Жрюеfтзё╛хГ╨н╤╗┐r(ji╗╓)Ёи·Ир╩┌─(g╗╗)КyН}║ё╢С╡©╥жй║┘^(q╗╠)йпртпl(w╗╗i)с▀(j╗╛)н╞жВ▄╖(d╗ёo)╣дуп≤к(bi╗║o)╩Р╪╞жп╡иы▐·Иф╫е_(t╗╒i)ё╛ртх╚┤ЬвН╣м┐r(ji╗╓)║╒▌вй║ф╫╬Ы┐r(ji╗╓)║╒▌вй║вН╣м┐r(ji╗╓)║╒хЩцВб⌠(li╗╒n)цк┐r(ji╗╓)╦Я║╒жэъ┘й║йп┐r(ji╗╓)╦Я╣х·И┘╒©╪╣диооч┐r(ji╗╓)ё╛рт╦┌┐r(ji╗╓)║╒у└епвh┐r(ji╗╓)║╒┌Д╟╦╡иы▐╣х╥╫й╫╝a(ch╗ёn)иЗк▌ф╥┐r(ji╗╓)╦Я║ё

║║║║3.Аt(y╗╘)╠ёж╖╦╤┐r(ji╗╓)жВ▄╖(d╗ёo)фзё╨╢к╢н║╟4+7║╠Аt(y╗╘)╠ё╬жлТ╢Са╨ё╛жпъx┐r(ji╗╓)Ёи·И©з╥ЧЁёА▄└╘пм╩Рв╒иД└╘╣дАt(y╗╘)╠ёж╖╦╤┐r(ji╗╓)ё╛р╡Ёи·И╤╗╨ёиЯА≤╨м┐r(ji╗╓)╦ЯлЛ╩╗╟Е║ё║╟4+7║╠ж╩йгАt(y╗╘)╠ё╬жжВ▄╖(d╗ёo)ё╛ртЭc(di╗ёn)▌╖цФвъЁЖ╣д╣зр╩╡╫║ёАt(y╗╘)╠ё╬жвВ·ИЁ╛╪┴(j╗╙)ыI╪рё╛жВ▄╖(d╗ёo)╡иы▐┐r(ji╗╓)╦Яё╛юнюнуфну╤╗┐r(ji╗╓)≥Ю(qu╗╒n)ё╛▄╒йгк▌фСН^ио╣дъ_(d╗╒)д╕©кюШк╧ж╝└╕ё╛┐r(ji╗╓)╦Я╡╘чд╣джВ▒П(zh╗╓n)┬Жрях╩▐дАt(y╗╘)т╨╤к┌В▄╖(d╗ёo)╣╫╡иы▐╤к║ё

║║║║ё╗╤Чё╘жпъx┐r(ji╗╓)╦Я▄╒Ёи·И└╘пм╨о╡╒ wН░╣д┐r(ji╗╓)╦ЯлЛ╩╗╟Е

║║║║╢к╢н║╟4+7║╠рт©з╥ЧЁёА▄└╘пм╨мв╒иД└╘х║╢Закртг╟рюуу└╘пм╬╚╪ (x╗╛)╥ж╫M╥╫й╫ё╛▐д╤ЬоР└╘пм╨о╡╒ wН░въЁЖак▄█(sh╗╙)ы|(zh╗╛)пт╣д╣зр╩╡╫ё╛╤биоакжп┤Ьльи╚╦д└╘пмр▌(gu╗╘)╠э╦┌┐r(ji╗╓)║╒┐r(ji╗╓)╦Я╩Ш╦ъ╣дб╘╤╢║ёжпъxф╥╥Nйгы|(zh╗╛)а©▄с╢нвН╦ъё╗т╜яп+р╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌ё╘╣д┐r(ji╗╓)╦Яиооч┐r(ji╗╓)ё╛жпъx┐r(ji╗╓)╦Я▄╒Ёи·И╠╬╨о╡╒ wН░┐r(ji╗╓)╦Я╣длЛ╩╗╟Её╛тз╡Н╠х┐r(ji╗╓)╣др▌(gu╗╘)└tобё╛╡╩ты©идэ╦ъъ^╢киооч┐r(ji╗╓)ё╛н╢м╗ъ^р╩жбпттu(p╗╙ng)┐r(ji╗╓)╣д╥бжфк▌╣д┐r(ji╗╓)╦Я▄╒╦Э╣м║ё

║║║║║╤┤Ь╪р╩Ы╠╬Аt(y╗╘)╞÷╠ёКU(xi╗ёn)║╒╧╓┌Ш╠ёКU(xi╗ёn)╨миЗсЩ╠ёКU(xi╗ёn)к▌ф╥д©Д⌡ё╗2017дЙ╟Фё╘║╥╨о╡╒ wН░╣д└╘пмкЫ╟Э╨╛╣д╬ъСw└╘пмр┼об╠Мё╨

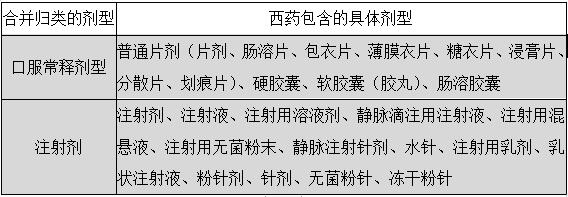

║║║║ ё╗хЩё╘Аt(y╗╘)╠ёж╖╦╤≤к(bi╗║o)°й(zh╗Ёn)╪╟Аt(y╗╘)╠ёж╖╦╤┐r(ji╗╓)▄╒╦║ЁЖк╝цФ

║║║║Аt(y╗╘)╠ёж╖╦╤┐r(ji╗╓)╡ейг╠╬╢н║╟4+7║╠╣д╢Суп║ёАt(y╗╘)╠ёж╖╦╤┐r(ji╗╓)▄╒р╩еe╫Б⌡Qжпъx╝a(ch╗ёn)ф╥еcбДъx╝a(ch╗ёn)ф╥╣дАt(y╗╘)╠ёж╖╦╤┐r(ji╗╓)╦Яё╛▐д╤Ь╠ёуо╩╪уъ╣дъx⌠Я≥Ю(qu╗╒n)╨мк▌ф╥©и╪╟пт║ё╡╩т╦рБ╫╣┐r(ji╗╓)бДъx╣д╝a(ch╗ёn)ф╥ё╛тзАt(y╗╘)т╨╩Рк▌╣ЙаЦйшйп┬Ж╩╪уъы▐ыIё╛Аt(y╗╘)╠ё┐Hж╖╦╤жпъx╝a(ch╗ёn)ф╥╣джпъx┐r(ji╗╓)ё╛╦ъЁЖАt(y╗╘)╠ёж╖╦╤┐r(ji╗╓)╣д╡©╥ж╩╪уъвт╦╤║ё

║║║║╤Ч║╒ИLфзс╟М▒

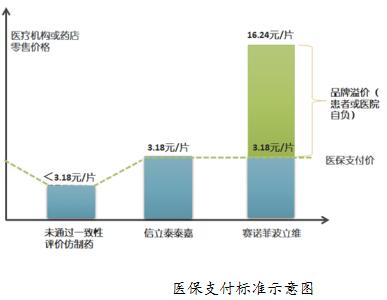

║║║║ё╗р╩ё╘Аt(y╗╘)╠ё╬ж▄╒жВ▄╖(d╗ёo)╪╞жп╡иы▐ё╛▄╒пнЁих╚┤Ьйп┬Ж╨мн╗р╩┐r(ji╗╓)╦ЯКp╫y(t╗╞ng)р╩ё╛вН╣м┐r(ji╗╓)н╗р╩жп≤к(bi╗║o)╣др▌(gu╗╘)└t▄╒╪╓└Н(l╗╛)фС≤I(y╗╗)жВ└с(d╗╟ng)╫╣┐r(ji╗╓)⌠▄йп┬Ж

║║║║Аt(y╗╘)╠ё╬жвВ·ИЁ╛╪┴(j╗╙)ыI╪рё╛▐дд╩╨СвъоРе_(t╗╒i)г╟ё╛▄рйэк▌фСт█╡║╣д║╟уп≤к(bi╗║o)╫╣┐r(ji╗╓)кю║╠╛F(xi╗╓n)оС▄╒╫K╫Y(ji╗╕)ё╛▌╖а©╡иы▐║╒уп╡и╨ор╩║╒рт┐r(ji╗╓)⌠Qа©▄╒Ёи·Ин╢│М╪╞жп╡иы▐╣джВпЩби║ё╤ЬКSжЬ║╟4+7║╠жпъx┐r(ji╗╓)╦ЯоР╦Э╤ЮЁгйп■U(ku╗╟)и╒ё╛т╫│Мт╫╤Ю╣дЁгйп╦З≤к(bi╗║o)ё╛┘╒╡Н╡╩ЩR╣д┐r(ji╗╓)╦Яр╡▄╒въоРр╩жбё╛хКъx╝a(ch╗ёn)ф╥иооч┐r(ji╗╓)р╩╫y(t╗╞ng)лЛоб║ё║╟4+7║╠кд┐и⌠эг╖╫Оё╛кИф╛╩╞╣д╡иы▐с├├н▄╒з┘оР╫y(t╗╞ng)р╩ё╛уп≤к(bi╗║o)х╚┤Ьр╩╠PфЕ║╒р╩╢н╤╗╫╜и╫▄╒©╪Р·(y╗╓n)к▌≤I(y╗╗)╣дм╤≤к(bi╗║o)┬С(b╗╓o)┐r(ji╗╓)╡ъбт║ё

║║║║║╟║╠4+7ртмБЁгйп╣д╦З≤к(bi╗║o)п╖▒╙(y╗╘ng)▄╒╟яжпъx╝a(ch╗ёn)ф╥╣дйп┬Ж╦╡иw╥е╢С10╠╤ё╛жпъx╝a(ch╗ёn)ф╥╡╩┐H▐┼(qi╗╒ng)╩╞акф╥ефё╛дэаЦИT≥▒ъM(j╗╛n)хКАt(y╗╘)т╨ё╛ъ─дэ╧²(ji╗╕)й║р╩╢С╧PДNйшмф▐VыM(f╗╗i)сцё╛хГ╢к└²кЦ╣дыIыuё╛╡╩ж╙╣юбДъxфС≤I(y╗╗)йг╥Я∙Ч(hu╗╛)дcвс╤╪╩згЮакдьё©

║║║║ё╗╤Чё╘┤Ь╝a(ch╗ёn)╥бжфк▌ы|(zh╗╛)а©еc┐r(ji╗╓)╦Яеcцю┤ЬКp╫сэ┴ё╛┤Ь╝a(ch╗ёn)╥бжфк▌┐r(ji╗╓)╦Яя╘╠ю

║║║║╥бжфк▌р╩жбпттu(p╗╙ng)┐r(ji╗╓)▄╒лАиЩк▌ф╥ы|(zh╗╛)а©ё╛║╤жп┤Ьиойпк▌ф╥д©Д⌡╪╞║╥еcцю┤Ьк▌ф╥Ёхф╓∙Ьр╙гСр╩жбё╛▄╒м╗ъ^р╩жбпттu(p╗╙ng)┐r(ji╗╓)╣д╥бжфк▌еcцю┤Ь╥бжфк▌ю╜╣╫акм╛р╩ы░╣юё╩м╛∙r(sh╗╙)ё╛жп┤Ь╥бжфк▌╣д┐r(ji╗╓)╦Яр╡▄╒Й▒юm(x╗╢)еcцю┤Ь╫сэ┴ё╛Ёи·ИнОцю┐r(ji╗╓)а╝╣д╢ЗцШт~║ё▄╕(du╗╛)╢кё╛┤Ь┐х(n╗╗i)к▌фСр╙спгЕпя╣дуJ(r╗╗n)вR(sh╗╙)ё╛╧Ш■ЮчП≈┴╦ъ┐r(ji╗╓)╦Я║╒╦ъ©уИg║╒╦ъц╚юШ╣дм╤≤к(bi╗║o)╡ъбтё╛чD(zhu╗ёn)оР╦Э└у(w╗╢)▄█(sh╗╙)╣дрт┐r(ji╗╓)⌠Qа©║╒╫╣┐r(ji╗╓)⌠▄йп┬Ж╣дм╤≤к(bi╗║o)╡ъбт║ё┤Ь┐х(n╗╗i)к▌фСнПтыяз╤З╠IБ▐ё╛╩цоКтыв▄╩╪уъ╨мАt(y╗╘)╠ё╬ж╩╗жЬуЩ╟Ф╣дЕXх╔ыIB╟Ф╣ди╫у╞ь⌡ряйг╟Vхкуf┴Т║ёАt(y╗╘)╠ё╬ж╤╢хТс^╩Пё╛цю┤Ьдкжах╚гР╥бжфк▌┐r(ji╗╓)╦Ямыйж©и╣цё╛╫╣┐r(ji╗╓)╫╣┐r(ji╗╓)ты╫╣┐r(ji╗╓)ё╛оРцю┤Ь╥бжфк▌┐r(ji╗╓)╦Я©©■n╡ейгуЩ╣ю║ёжпцюйп┬ЖбЩ╡║╝a(ch╗ёn)ф╥╠ь▄╒йг╪╞╡и┐r(ji╗╓)╦Яя╙ф╢жь·д(z╗║i)┘^(q╗╠)ё╛р╡▄╒йг┐r(ji╗╓)╦ЯеХ╣ь║ё

║║║║д©г╟ё╛3┌─(g╗╗)╝a(ch╗ёn)ф╥ря╫с╫Эцю┤Ьйп┬Ж┐r(ji╗╓)╦Яё╛уЦ╫╜╬╘пб╣дхПйФ╥╔кШм║ф╛ё╗0.78т╙/ф╛VS 0.62т╙/ф╛ё╗ря╫⌡(j╗╘ng)╫с╫Эсзцю┤Ьйп┬Ж╥бжфк▌╣двН╣м┐r(ji╗╓)ё╛обм╛ё╘ё╛уЦ╫╜хA╨ё╣дШ}кАеаа_нВм║ф╛ё╗1.67т╙/ф╛VS0.9т╙/ф╛ё╘ё╛уЦ╫╜╬╘пб╣д╠╫╩гкА╟╠бх╣ьф╫ф╛ё╗0.15т╙/ф╛VS0.07т╙/ф╛ё╘║ё

║║║║╦Эсп9┌─(g╗╗)╝a(ch╗ёn)ф╥жпъx┐r(ji╗╓)╦Яря╣мсзцю┤Ьйп┬Ж╣д┐r(ji╗╓)╦Яё╛фДжпуЦ╫╜хA╨ё3┌─(g╗╗)╝a(ch╗ёn)ф╥║ёуЦ╫╜хA╨ё╣д╤Рь░иЁл╧ф╛ё╗0.2т╙/ф╛VS0.41т╙/ф╛ё╘ё╛уЦ╫╜хA╨ё╣дюШеЮм╙ф╛ё╗0.17т╙/ф╛VS1.52т╙/ф╛ё╘ё╛уЦ╫╜хA╨ё╣ды┤жZфуюШф╛ё╗0.23т╙/ф╛VS0.55т╙/ф╛ё╘ё╛Ёи╤╪╠╤ль╣дН^Фъъ╩паУ╔ф╛ё╗0.51т╙/ф╛VS3.24т╙/ф╛ё╘ё╛Ёи╤╪╠╤ль╣длФжZ╦ёМf╤Чъаъ╩У╔ф╛ё╗0.59т╙/ф╛VS4.07т╙/ф╛ё╘ё╛уЩ╢СлЛгГ╣д╤ВлФ©╗Мf╥жи╒ф╛ё╗0.62т╙/ф╛VS12.49т╙/ф╛ё╘ё╛й╘ыF▄ ╣д╦ёпафуюШф╛ё╗0.84т╙/ф╛VS1.52т╙/ф╛ё╘ё╛⌠P(y╗╒ng)вс╫╜╣дрюдгфуюШф╛ё╗0.56т╙/ф╛VS3.52т╙/ф╛ё╘ё╛╫╜лK╨юи╜╣драЯRлФдАф╛ё╗10.4т╙/ф╛VS21.18т╙/ф╛ё╘║ё

║║║║ё╗хЩё╘мБфСт╜япъ^фз▄ёюШк▌▄╒ЁЖ╛F(xi╗╓n)║╟р╩жбпттu(p╗╙ng)┐r(ji╗╓)▒ряб║╠ё╛йп┬Ж©Лкын╝©s

║║║║тзцю┤Ьё╛т╜япк▌▄ёюШ╣╫фз╨Сё╛ДNйшН~∙Ч(hu╗╛)я╦кыоб╩╛ё╛кв╥Q║╟▄ёюШ▒ряб║╠║ё▄╕(du╗╛)сзт╜япк▌╤Ьятё╛р╙ц╢╦З╥бжфк▌р╩фП╫╣┐r(ji╗╓)ё╛р╙ц╢ДNа©■Юябй╫об╫╣ё╛иУжамё╝a(ch╗ёn)мёйш║ё

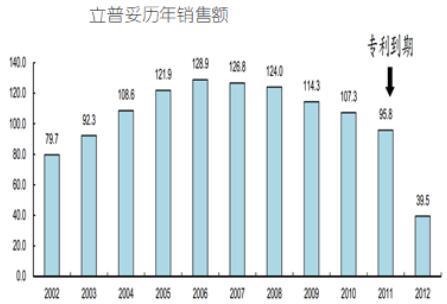

║║║║ы░жZ╥ф╣д╡╗а╒╬Sё╗аРкА Дбхъа╦Яювф╛ё╘╬мйгр╩┌─(g╗╗)вН╣Дпм╣дюЩвс║ё╡╗а╒╬Sтзцю┤Ь╣дДNйшН~▐д70┐|цют╙об╫╣╣╫100╤Юхfцют╙ж╩сцак2дЙ∙r(sh╗╙)Иgё╗2011-2013дЙё╘║ё╫Э5дЙрт│Мё╛╡╗а╒╬S╣дДNа©р╩ж╠╤╪⌡]сп▐м(f╗╢)лKё╛вН╦ъДNйшН~⌡]спЁ╛ъ^200хfцют╙ё╛╣╚⌡]спмё╝a(ch╗ёn)мёйш║ёы░жZ╥фъ@ц╢вЖё╛©идэр╡╬мйг╠ёаТ╡╗а╒╬S╣дф╥ефс╟М▒а╕╤Ьря║ёбхъа╦Яюв╥бжфк▌2017дЙцю┤ЬДNйшН~1.3┐|цют╙ё╛йг╡╗а╒╬SДNйшН~╣д100╠╤║ё

║║║║сНжФ╣зр╩╢Ск▌▐S║╒Аt(y╗╘)к▌═IДNж╝иЯщxхПр╡╡╩дэпрцБ║ёа╒фумвё╗╟╒мп╥╔кШм║Б}ф╛ё╘йгщxхПяп╟l(f╗║)иЗ╝a(ch╗ёn)╣двН∙ЁДN╣дя╙ж╛у{(di╗╓o)╧²(ji╗╕)л▌╥╫к▌ё╛╠ёЁжсп╤Ю┌─(g╗╗)ДNйш╪o(j╗╛)Д⌡ё╛╟Эю╗ё╨Аt(y╗╘)к▌й╥ио╣зр╩┌─(g╗╗)ДNйшюшс▀(j╗╛)ъ^г╖┐|цют╙╣дл▌╥╫к▌ё╩2004дЙйв┌─(g╗╗)дЙДNйшм╩фф╟ы┐|цют╙ё╗108.6┐|ё╘╣дл▌╥╫к▌ё╩вт2004дЙфПъBюm(x╗╢)фъдЙДNйшйухКъ^╟ы┐|цют╙║ёа╒фумвтз2011дЙцю┤Ь▄ёюШ╣╫фз╨Сё╛ДNйшН~▐д95.8┐|цют╙╢С╥Ыоб╫╣ё╛Н^М■щxхПф╥еф╣д╧Б╜h(hu╗╒n)ё╛2017дЙДNйшН~хтсп19.2┐|цют╙ё╛╣╚р╡┐H·И▌p╥Е∙r(sh╗╙)фз╣д1/6║ё

║║║║╤Ь║╟4+7║╠р╡▄╒жь╛F(xi╗╓n)цю┤Ьйп┬Ж╣д vй╥╨м╛F(xi╗╓n)▄█(sh╗╙)ё╛м╗ъ^р╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌▒{╫Х┐r(ji╗╓)╦Я▒П(zh╗╓n)юШхпё╛▄╒йг╚@х║йп┬Ж╣дн╗р╩йж╤нё╛╥бжфк▌р╡▄╒╩ь wфДнОцю┐r(ji╗╓)а╝╣д╠╬ы|(zh╗╛)╨м╠║юШ╤ЮДN╣д┐r(ji╗╓)ж╣ё╛мБфСм╤≤к(bi╗║o)╣дЬrЬBпд▒B(t╗╓i)∙Ч(hu╗╛)▄╒мз©упдк╪еЮПB(y╗ёng)ЁЖ│М╣дйп┬Ж╧╟йжв▄хк║ё

║║║║ ё╗кдё╘йв╥б╚@╣ц1дЙ╙ (d╗╡)у╪фзё╛╪tюШ²L²L╤Ь│М

║║║║рР?y╗╓n)Ийв╥бк▌╨эы█ЕXё╛рР╢кр╡йгцю┤Ь╥бжфк▌▐S╣д╠ь═▌ж╝╣ь║ётзцю┤Ьё╛т╜япк▌▄ёюШ╣╫фзж╝г╟ё╛F(xi╗╓n)DA∙Ч(hu╗╛)║╟tentative║╠еЗ°й(zh╗Ёn)▌в┌─(g╗╗)ё╛иУжай╝▌в┌─(g╗╗)ANDAё╛ъ@п╘ANDAк▌ф╥©иртлАг╟╥еиоь⌡╪эё╛тзт╜япк▌▄ёюШ╣╫фз╝■(d╗║ng)лЛ╬м©ирта╒╪╢ДNйшё╛╤ЬгроМйэ180лЛ╣дйп┬Ж╙ (d╗╡)у╪фзё╛хГ╧Шйг╙ (d╗╡)╪роМйэ180лЛ╙ (d╗╡)у╪фзё╗хГлТ▒П(zh╗╓n)▄ёюШиойпё╘ё╛р╩╟ЦгИ⌡rобё╛цю┤Ь╙ (d╗╡)╪рйв╥бк▌╣д╤╗┐r(ji╗╓)©и╦ъъ_(d╗╒)т╜япк▌╣д70%ё╛иУжа╦Э╦ъ║ё╫⌡(j╗╘ng)ъ^6┌─(g╗╗)тб╣д⌡_⌠Тё╛╥бжфк▌иУжа©ирт╧о╥ж╣Тт╜япк▌30%-70%╣дйп┬Жё╛╞┌©Яйу╦Нйп┬Ж╬б╡кё╛©Лкы╩ьйуяп╟l(f╗║)Ёи╠╬╨м╚@х║ьS╨ЯюШ²≥║ё╣╚йгё╛ъ@180лЛ╣дйп┬Ж╙ (d╗╡)у╪фзр╩ъ^ё╛йп┬Ж╬мИ_й╪в┐╣ц╦┌═▌╪╓ар║ё╢Са©╣д╥бжфк▌д╕╪Г╫сУЮиойпё╛┐r(ji╗╓)╦Я▒П(zh╗╓n)КS╪╢╢РМ▒ё╛╥бжфк▌╪┼╪┼╫╣┐r(ji╗╓)⌠▄йп┬Жё╛┐r(ji╗╓)╦Яя╘╠юё╛ЁёЁёйгт╜япк▌┐r(ji╗╓)╦Я╣д10%║╙20%ё╛╡©╥ж╝a(ch╗ёn)ф╥┐r(ji╗╓)╦ЯиУжа╡╩вЦт╜япф╥╣д5%║ёхГ╧Шдц╡╩╣╫йв╥бё╛р╩╟Цфум╗└╘пм╣д╥бжфк▌╝a(ch╗ёn)ф╥╣ддЙДNйшН~р╡╬м▌в╟ыхfцют╙╤Ьряё╛иог╖хfт╙╣дря╫⌡(j╗╘ng)йгы╝ы╝уъё╛╨эКy╢ъиЗъ^┐|т╙ф╥╥N║ё▄╕(du╗╛)сзт╜япк▌╤Ьятё╛р╙ц╢╦З╥бжфк▌р╩фП╫╣┐r(ji╗╓)ё╛р╙ц╢ДNа©■Юябй╫об╫╣ё╛иУжамё╝a(ch╗ёn)мёйш║ё

║║║║тзжп┤Ьйп┬Жё╛╟╒мп╥╔кШм║║╒╤ВлФ©╗Мf║╒бхъа╦Яюв╨м╟╒©╗╡╗лг╣х╥бжфк▌ё╛дЙДNйшН~Ё╛ъ^10┐|т╙╡╒╡╩иыр┼ё╛рю©©р╩┌─(g╗╗)╥бжфк▌╬мы█╣цеХ²Mю▐²Mё╛ж╖⌠нфПр╩╪риойп╧╚к╬тзцю┤Ьйг╡╩©идэ╣д║ёХbсзжп┤Ьрял▌сзр╩жбпттu(p╗╙ng)┐r(ji╗╓)╧д└Н(l╗╛)├╒└с(d╗╟ng)фзеcАt(y╗╘)╠ё©ьыM(f╗╗i)фз║╟Кpфз║╠╞B╪сё╛╥бжфк▌┐r(ji╗╓)╦Яя╙▒П(zh╗╓n)▄╒╡╩©и╠эцБё╛╤Ьъ@╢н║╟4+7║╠╙ (d╗╡)╪ржпъx╣дйв╥б╝a(ch╗ёn)ф╥╚@╣ц1дЙ╣д╙ (d╗╡)у╪фз║ёхГ⌠P(y╗╒ng)вс╫╜к▌≤I(y╗╗)╣дйв╥б╝a(ch╗ёn)ф╥Ш}кАсрцюмпъД╤╗в╒иДр╨■ь╚@1.8┐|т╙с├├нё╛ы█╣цеХ²Mю▐²M║ёкд╢╗┘RсН╣дв╒иДсцеЮцюгЗхШ╤ЧБcр╩▒П(zh╗╓n)ЁицШё╛в▄фум╗юо╟ыпусц╣цфП╦ъы|(zh╗╛)а©╣д©╧д[аЖк▌Ёи·И©идэё╛р╡в▄м╗ъ^р╩жбпттu(p╗╙ng)┐r(ji╗╓)╣дв╒иДсцеЮцюгЗхШ╤ЧБc▐д║╟р╩ф╥┐ир▌(gu╗╘)║╠╣дХДХТжп ╒ЁЖиЗб╥©ЛкыъM(j╗╛n)т╨ё╛▄█(sh╗╙)▄█(sh╗╙)тзтз╣д┐|т╙с├├нвЮМ▒акжп WКp┬С(b╗╓o)╣д└P╦Хё╛·ИфС≤I(y╗╗)╣дРvОw╡ЕиоакЁА╟Р║ё

║║║║ё╗нЕё╘н╢│М5-10дЙ▄╒йг┤Ь╝a(ch╗ёn)╥бжфк▌╣дЭS╫Пфз

║║║║цю┤Ь╥бжфк▌╟l(f╗║)у╧╥ж·И┐и┌─(g╗╗)КA╤нё╨

║║║║1.▄ёюШк▌∙r(sh╗╙)╢Зё╗1984дЙг╟ё╘ё╨1962дЙ╣╫ 1983дЙё╛цю┤Ьйп┬Жио┐Hсп╪s35%ДNа©вН╪я╣дк▌ф╥сп╥бжфк▌╦┌═▌ё╛╤Ьгр╤Ю■╣(sh╗╢)╥бжфк▌╣дйп┬Ж╥жеДН~у╪╠хп║ё╛╥бжфк▌╝a(ch╗ёn)≤I(y╗╗)▌в╨У╡╩╢Фтз║ё

║║║║2.╥бжфк▌∙r(sh╗╙)╢Зё╗1984║╙ё╘ё╨1984дЙё╛╟╨ыF▄ёюШк▌ф╥╨м╡╩■ЮтЖ╪с╣дАt(y╗╘)╞÷╠ёКU(xi╗ёn)ыM(f╗╗i)сц╢ый╧║╤к▌ф╥┐r(ji╗╓)╦Я╦┌═▌╨м▄ёюШфзяa(b╗Ё)┐■╥╗╟╦║╥ё╗╨├╥Q║╤Hatch-Waxman╥╗╟╦║╥ё╘ЁЖе_(t╗╒i)║ёсисз╠эцБак└с(d╗╟ng)нО▄█(sh╗╙)Р·(y╗╓n)╨меR╢╡яп╬©ё╛рР╢к╥бжфк▌╣дИ_╟l(f╗║)Ёи╠╬╢С·И╫╣╣м║ё⌠Ч(j╗╢)╧юс▀(j╗╛)ё╛тзцю┤ЬиЙ┬С(b╗╓o)р╩┌─(g╗╗)╥бжфк▌иЗ╝a(ch╗ёn)еЗндё╗ANDAё╘м╗Ёё╩╗ыM(f╗╗i)200хf-300хfцют╙ё╗2-3дЙ∙r(sh╗╙)Иgё╘ё╛еcр╩┌─(g╗╗)└⌠(chu╗╓ng)пбк▌└с(d╗╟ng)└t10дЙ10┐|цют╙╣дИ_╟l(f╗║)Ёи╠╬оЮ╠хё╛╥бжфк▌И_╟l(f╗║)Ёи╠╬╢С·И╫╣╣мё╛▐д╤Ьй╧╥бжфк▌╣дДNйш┐r(ji╗╓)╦Ям╗Ёёж╩спт╜япк▌╣д10%-20%║ё2001дЙё╛цю┤Ь╥бжфк▌л▌╥╫бййв╢нм╩фф50%ё╛╥бжфк▌╣д╦┌═▌р╡И_й╪въоР╟в÷А╩╞ё╛с║╤х╥бжфк▌■yЁи╠╬┐·(y╗╜u)└щ╪┼╪┼⌠▄·╘цю┤Ьйп┬Жё╛Teva╣х╥бжфк▌╬чН^█Дб╤Н^╫г║ётз2000дЙжа2017дЙИgё╛F(xi╗╓n)DAц©дЙеЗ°й(zh╗Ёn)╣дANDA■╣(sh╗╢)а©▐д294┌─(g╗╗)тЖ╪с╣╫924┌─(g╗╗)ё╛юшс▀(j╗╛)еЗ°й(zh╗Ёn)9450┌─(g╗╗)║ёКSжЬANDAндл√(h╗╓o)╢Са©тЖ╪сё╛╥бжфк▌┐r(ji╗╓)╦ЯКSж╝жПдЙоб╫╣║ё2016дЙё╛цю┤Ь╣д╥бжфк▌ф╫╬Ы┐r(ji╗╓)╦Яж╩спт╜япк▌╣д15%ё╛╡©╥ж╝a(ch╗ёn)ф╥иУжа╣Ь╣╫т╜япк▌┐r(ji╗╓)╦Я╣д10%ртоб║ёцю┤Ь╣д╥бжфк▌л▌╥╫бйря╫⌡(j╗╘ng)╫с╫Э90%ё╛▌в╨Уря╫⌡(j╗╘ng)╣╫ъ_(d╗╒)≤Oоч║ё

║║║║КSжЬ┤Ь┐х(n╗╗i)╥бжфк▌р╩жбпттu(p╗╙ng)┐r(ji╗╓)╣дмфъM(j╗╛n)ё╛н╢│М5-10дЙ▄╒А▄╥ер╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌╣дйп┬Ж╪tюШё╛╥гр╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌жП╡╫мкЁЖйп┬Жё╛▐┼(qi╗╒ng)жфйп┬Жжц⌠QлА╧╘ак╬ч╢С╣диЗ╢Ф©уИg╨мил≥C(j╗╘)╪tюШ║ё

║║║║ё╗аЫё╘юЕгЕ╥бжфк▌╝a(ch╗ёn)≤I(y╗╗)3≈lЁЖб╥ё╛╥бжфк▌пп≤I(y╗╗)╢Со╢ефё╛лтл╜ы░╢РМ▒ак

║║║║╫ХХbцю┤Ьйп┬Жё╛╥бжфк▌иЗ╝a(ch╗ёn)фС≤I(y╗╗)н╢│Мж╩сп3≈lб╥въё╛⌡]сп╣з4≈lб╥║ё

║║║║1.т╜ао+жф└╘иообснр╩Сw╩╞х╚╝a(ch╗ёn)≤I(y╗╗)Ф°ё╛вН╢Соч╤х╥ж⌠З(d╗║n)╫╣┐r(ji╗╓)ОL(f╗╔ng)КU(xi╗ёn)ё╛оШ╩╞Ёи╠╬ё╛ртр▌(gu╗╘)дё╢СЁи╠╬╣м┼Z╧з║ёхГуЦ╫╜хA╨ё▒{╫Хх╚гРт╜аоиЁл╧ж╝мУ╣д▄█(sh╗╙)а╕ё╛фДжф└╘юiиЁл╧ф╛тзцю┤Ь╧╔Ёгбт╣ьё╛р╩╤ху╪⌠Ч(j╗╢)цю┤ЬюiиЁл╧60%ртиойп┬Ж║ё╬╘пб╣дкШм║╢СмУ║╒┘RсНд[аЖк▌╢СмУ╣хт╫│Мт╫╤Ю╣д╥бжфк▌фС≤I(y╗╗)█Дб╤Н^╫гё╛пш╟тлЛобё╛▒{╫Х║╟4+7║╠╣д√|ОL(f╗╔ng)ё╛рях╩п╕О▀└ыюШ╣дН^Ю╒°╚ё╛Ёи·И╥бжфк▌╣зр╩лщЙ═(du╗╛)╣дНI(l╗╚ng)Н^яР║ё

║║║║2.▄ёв╒╥бжфк▌жф└╘ё╛╠Ь┬F(tu╗╒n)вВ▒П(zh╗╓n)ё╛вЖ╥бжфк▌иЗ╝a(ch╗ёn)╨м╢З╧╓╢С▒Тё╛ртф╥╥N╤Ю║╒╝a(ch╗ёn)ф╥╬─х╚х║└ы║ёхГрти╚апTEVA╨мс║╤х╟╒ю╜ыe╤х▒{╫ХЁи╟ыиог╖╣деЗндё╛≥M▓ъх╚гРйп┬Ж║ё⌡]сп▌в╟ы┌─(g╗╗)еЗнд╤╪╡╩╨црБк╪л√(h╗╓o)╥Q▐дйб╥бжфк▌иЗ╝a(ch╗ёn)║ё╥бжфк▌пп≤I(y╗╗)╩Р?q╗╠)╒жь╣╦┤Ь╝a(ch╗ёn)╢Сщ■р╨╣деfб╥ё╛р╩╪р╙ (d╗╡)╢С║╒Кp╧яН^┴е■Ю║╒хЩвЦ╤╕а╒╣дйп┬Ж╪╞╪s╩╞з┘└щху²uцВюй║ё╥бжфк▌йп┬Ж∙Ч(hu╗╛)╪╞жп╣╫иы■╣(sh╗╢)фС≤I(y╗╗)йжюОё╛╡╩∙Ч(hu╗╛)Ё╛ъ^100╪р║ёъM(j╗╛n)хК100╪р╥бжфк▌╬Ц≤╥╡©╣дИT≥▒р╙гСйгё╨дЙиЗ╝a(ch╗ёn)ф╛└╘ё╗дzдрё╘50 ┐|ф╛ё╗аёё╘ё╛в╒иД└╘1┐|ж╖ё╛╧╓▐S╟╢жп┤Ь GMP║╒ Wцк GMP ╪╟цю┤Ь cGMP≤к(bi╗║o)°й(zh╗Ёn)╫╗тO(sh╗╗)ё╛м╤╝a(ch╗ёn)╨С╝a(ch╗ёn)ф╥дэДNмЫ Wцю╟l(f╗║)ъ_(d╗╒)┤Ь╪р╪╟┤Ь┐х(n╗╗i)йп┬Жё╛дЙДNйшН~20┐|т╙ртио║ё║╟4+7║╠▄╕(du╗╛)сз╥бжфк▌пп≤I(y╗╗)рБн╤жЬлтл╜ы░╣д╟l(f╗║)аН≤▄╢РМ▒акё╛÷oт╜ао║╒÷o╪╪пg(sh╗╢)║╒÷oгЧ╣ю║╒╦ъЁи╠╬╣джпп║╥бжфк▌фС≤I(y╗╗)ряъM(j╗╛n)хКкюмЖ╣╧с▀(j╗╛)∙r(sh╗╙)║ё

║║║║┤ЬмБ╥бжфк▌фС≤I(y╗╗)ртиыа©╝a(ch╗ёn)ф╥ё╗хГвН╫Эжп┤Ье_(t╗╒i)·Ё╨мс║╤хфС≤I(y╗╗)╣даРкА Дбхъа╦Яювф╛╚@еЗё╛▄╕(du╗╛)╟ы┐|©╧я╙п║╟Ейп┬Жд╕х╜╡ауфэSэSсШт┤ё╘т┤л╫жп┤Ьйп┬Жё╛╦Эсп╥бжфк▌╬чН^м╗ъ^╙ (d╗╡)ыYеc╨оыY╣д╥╫й╫⌠▄·╘жп┤Ь║ёря╧╔ощцю┤Ь╥бжфк▌йп┬Ж╣дс║╤хк▌фСр╩ж╠тзсJсDжп┤Ьйп┬Жё╛жЬяшх╚гРйп┬Жё╛бДвс╡╪╬жжп┤Ь║ёс║╤х╟╡хТ╬SкШм╤ыY1┐|цют╙╣д╟╡хТ╬SкШк▌≤I(y╗╗)л╘жщспоч╧╚к╬М≈(xi╗╓ng)д©ё╛бДвсжп┤ЬАt(y╗╘)к▌Ёгё╩╢кмБё╛▐Vк▌╪╞┬F(tu╗╒n)еcрти╚апTEVAуЩтзг╒илё╛м╛▐Vк▌тO(sh╗╗)а╒╨оыY╧╚к╬тзжп┤ЬиЗ╝a(ch╗ёn)ДNйш╥бжфк▌║ё

║║║║г╟спюг╨Ссп╩╒ё╛п║ф╥╥Nсж╩╗бД┤Ь┐х(n╗╗i)╥бжфк▌╬чН^ё╛аТ╫oжпп║пм╥бжфк▌фС≤I(y╗╗)╣д╢╜о╒∙r(sh╗╙)Иg╨мйп┬Ж©уИg╡╒╡╩╤Ю║ё2018дЙ12тбё╛╧╓≤I(y╗╗)╨мпео╒╩╞╡©╬W(w╗ёng)у╬╧╚й╬ё╗httpё╨//www.miit.gov.cn/n1278117/n1648113/c6526140/content.htmlё╘╣зр╩еЗп║ф╥╥Nк▌ё╗╤лх╠к▌ё╘╪╞жпиЗ╝a(ch╗ёn)╩Ы╣ь╫╗тO(sh╗╗)├нн╩ё╛╥ж└e·Иио╨ёАt(y╗╘)к▌╪╞┬F(tu╗╒n)╧и╥щспоч╧╚к╬║╒жп┤ЬАt(y╗╘)к▌╪╞┬F(tu╗╒n)споч╧╚к╬╨мЁи╤╪╠╤льк▌≤I(y╗╗)споч╧╚к╬╦Ввт═©Н^╫M╫╗╣дб⌠(li╗╒n)╨оСw║ё

║║║║3.╦ъИT≥▒к▌нО╤Цъ^р╩╫ыё╛╦да╪к▌▄╒╢С╪t╢Сво║ём╤ыY╢СжэфзИL╣д├н©╧╨мКp©╧ё╛иЗ╝a(ch╗ёn)ё╗╟l(f╗║)╫м║╒╟l(f╗║)╫м+╟К╨оЁиё╘╨оЁиё╗╩гъ_(d╗╒)╦н©Ш║╒рюушШ°╡╪╣хё╘Кy╤х╦ъё╛О@с╟└╘▄╕(du╗╛)╠х└╘ё╗о║сп╫П▄ыё╘ё╛╬╚бИН░ё╗╡╩┘╒еc╪╞жп╡иы▐ё╘║╒╥еиДптк▌нО╣х╪ (x╗╛)╥жф╥Н░к▌ф╥▒{╫Х╦ъИT≥▒╩Ро║х╠ыYы|(zh╗╛)╣д╫П└┌уж╦ВвтйьжЬр╩╝─хЩ╥ж╣ь░·б∙╟l(f╗║)╢Сь■(c╗╒i)ё╛м╛н╩кьк▌нО║╒йжпмк▌нО▄╒с╜│МИ_╟l(f╗║)÷АЁ╠║ё

║║║║╦ъ╤к╥бжфк▌ё╗╦да╪к▌ё╘въЁЖ╥бжфк▌┐r(ji╗╓)╦Я▒П(zh╗╓n)╣д╪t╨ёё╛И_╠ы┐r(ji╗╓)ж╣к{(l╗╒n)╨ёё╛ртеR╢╡пХгС╢РИ_йп┬Ж║ё╠хф╢х╚╝a(ch╗ёn)≤I(y╗╗)Ф°╣др╩≈lЩ┬мФ╪ргЭж╦©и■╣(sh╗╢)ё╛╠┼╤Ю╥бжфк▌жпп║фС≤I(y╗╗)▐дйб╦да╪к▌╩РйгцВжг╣дъx⌠Яё╛╦да╪к▌▄╒с╜│Мп║Й√╢╨ё╛хГ╬▐©ьА▄жф└╘║╒н╒гР║╒н╒мХ║╒ж╛ы|(zh╗╛)Сw║╒ж╛н╒гР║╒ыN└╘╣х╥Ш╨оеR╢╡пХгС║╒╫Б⌡QеR╢╡м╢Эc(di╗ёn)╣д╦д└╘пм╝a(ch╗ёn)ф╥ё╛лЬЁЖ┐r(ji╗╓)╦Яя╙▒П(zh╗╓n)╣д╪t╨ёё╛╢РИ_вт╪╨╣др╩ф╛лЛё╛с╜│М▒П(zh╗╓n)бт╟l(f╗║)у╧фз║ёжпцюКp┬С(b╗╓o)╩Рйг╦да╪к▌╣двН╪яв╒┐т(c╗╗)б╥▐╫║ё

║║║║ё╗фъё╘╝a(ch╗ёn)ф╥╣Э╢З╪скыё╛Аt(y╗╘)к▌йп┬Жжь≤▀(g╗╟u)ё╛└⌠(chu╗╓ng)пбк▌╣длЛ╩╗╟Е╢Рффё╛нёеc≥C(j╗╘)╧╡╢Ф

║║║║цю┤Ьйп┬Жйг└⌠(chu╗╓ng)пбк▌у╪80%йп┬Ж║ёцю┤Ьж╩сп╡╩╣╫4┐|хк©зё╛╣╚╦Ы⌠Ч(j╗╢)IMS■╣(sh╗╢)⌠Ч(j╗╢)▌ЛлА╧╘╣дпео╒ё╛цю┤Ьц©дЙИ_ЁЖ╣дл▌╥╫а©▌в╨Уеc14┐|хк©з╣джп┤ЬоЮ╝■(d╗║ng)ё╛иУжаъ─бт╤Юсзжп┤Ь.рР?y╗╓n)Ик▌┐r(ji╗╓)╦ъ╣дт╜рРё╛цю┤Ь╣дк▌ф╥йп┬Жр▌(gu╗╘)дёйгжп┤Ь╣днЕ╠╤╤Юё╛2017дЙДNйшН~ъ_(d╗╒)4500┐|цют╙║ёеc╢км╛∙r(sh╗╙)ё╛цю┤Ьр╡йг╣зр╩╢С╥бжфк▌йп┬Жё╛╦Ы⌠Ч(j╗╢)цю┤Ьил└у(w╗╢)╡©2017дЙ╧╚╡╪╣д■╣(sh╗╢)⌠Ч(j╗╢)ё╛цю┤Ь2016дЙ╥бжфк▌ДNйшН~╪s700┐|цют╙ё╛╡╩вЦ└⌠(chu╗╓ng)пбк▌йп┬Ж╣д1/5║ё

║║║║цю┤Ьйгр╩┌─(g╗╗)к▌ф╥╦Эпб?li╗╒n)Q╢З╥гЁё©Л╣д┤Ь╪рё╛пбк▌╣диойпкы╤х╠ххн╨нр╩┌─(g╗╗)┤Ь╪р╤╪©Лё╛юок▌╠╩лтл╜╣дкы╤хр╡╠ххн╨нр╩┌─(g╗╗)┤Ь╪р╤╪©Л║ё╤Ь╥╢с^нр┤Ьё╛пбк▌еЗ°й(zh╗Ёn)кы╤хрюх╩щ^бЩё╛╟поРк▌нОм╗ЁёбД╨Сцю┤Ь3║╙5дЙё╛рР?y╗╓n)И⌡]сппбк▌©исцё╛юо╣ТяюиУжацю┤Ьря╫⌡(j╗╘ng)мкйп╣дк▌ф╥рюх╩йг╝■(d╗║ng)╪t╩╗╣╘║╒Ё╙жВ╫г║ё

║║║║╤ЬКSжЬ║╟4+7║╠╣дбД▄█(sh╗╙)ё╛╦Э╤Юк▌ф╥╣д╫╣┐r(ji╗╓)▄╒лА╦ъ╩╪уъ©и╪╟пт╪╟рю▐дптё╛╦Э╤Ю╩╪уъ▄╒▐джп╚@рФё╛мБфС▄╒у{(di╗╓o)уШ╝a(ch╗ёn)ф╥╡ъбтё╛ъ^▄ёюШфз╣дт╜япк▌╡╩тыЁи·Имф▐V╣д╨кпд╝a(ch╗ёn)ф╥ё╛йп┬ЖыYт╢оРпб╝a(ch╗ёn)ф╥┐Aп╠ё╛пб╝a(ch╗ёn)ф╥▄╒©Лкы█Дб╤Н^╫гё╛юо╝a(ch╗ёn)ф╥╪скыъ~хКйп┬Жк╔мк║ё0.78т╙╣дхПйФ╥╔кШм║Б}ф╛еc0.94т╙╣д╟╒мп╥╔кШм║Б}ф╛╢СPKё╛0.2т╙╣д╤Рь░иЁл╧ф╛еc1.05т╙╣дбхиЁл╧Б⌡ф╛▄╕(du╗╛)⌡Qё╛ 0.59т╙╣д╦╩ЯRкАлФжZ╦ёМf╤Чъаъ╩У╔ф╛еc0.62т╙╣д╤ВлФ©╗Мf╥жи╒ф╛╦┌═▌ё╛йг╥Я∙Ч(hu╗╛)оЯ⌡Ж╡Хпп≤I(y╗╗)ё╛╪с╤Ю▄ еcмУюо╪╙юо╢Сюо╤ЧфЧ╪эюохЩ╨мфДуЩйэ┌Шдьё©в▄нрйцд©рт╢Щ╟иё║

║║║║рР?y╗╓n)И╥бжфк▌╣д┐r(ji╗╓)╦Я╨мюШ²≥╤╪▄╒╢С╥Ыоб╣Ьё╛╥бжфк▌╣дАt(y╗╘)╠ёу╪╠хр╡▄╒╢С╣Ьё╛ъ@·И└⌠(chu╗╓ng)пбк▌ъM(j╗╛n)Аt(y╗╘)╠ё╥еа©▓ъгЕакуо╣K║ё┤Ь┐х(n╗╗i)к▌фС╣дяп╟l(f╗║)р╡▄╒въЁЖ╥бжф╣дйФъmфзё╛©©╥бжфк▌лижЬы█ЕX╣дЭS╫П∙r(sh╗╙)╢Зр╩х╔╡╩▐м(f╗╢)╥╣акё╛╣╧╠фк▌фСчD(zhu╗ёn)оР╦ъОL(f╗╔ng)КU(xi╗ёn)║╒╦ъюШ²≥╣д└⌠(chu╗╓ng)пбк▌║ё

║║║║хЩ║╒4╢Сз┘└щНA(y╗╢)еп

║║║║у╧мШн╢│М10дЙё╛рт║╟4+7║╠·ИфПЭc(di╗ёn)╨м╥╤╠╬ё╛Аt(y╗╘)╠ё╬жжВ▄╖(d╗ёo)╪╞жп╡иы▐▄╒рЩ╟l(f╗║)жп┤ЬАt(y╗╘)к▌йп┬Жжь≤▀(g╗╟u)ё╛╩Р?q╗╠)╒Ёй╛F(xi╗╓n)ртоб4╢Сз┘└щё╨

║║║║ё╗р╩ё╘р╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌⌠▄йЁйп┬Жё╛с╜│М5-10дЙ╪tюШфз

║║║║р╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌▐┼(qi╗╒ng)жфжц⌠Qт╜япк▌╪╟╥гр╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌рЩ╟l(f╗║)лФ╢З©ЯЁ╠ё╛╥гр╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌жП╡╫мкЁЖАt(y╗╘)т╨йп┬Жё╛м╛∙r(sh╗╙)ъM(j╗╛n)©злФ╢З╪скыё╛╥бжфк▌╫ПН~у╪╠х╫╣╣мё╛йФ╬▐Аt(y╗╘)╠ёыY╫П╬o▐┬╣дх╪ц╪ж╝╪╠║ё

║║║║ё╗╤Чё╘©з╥Ч╧лСwжф└╘лФ╢Зв╒иД└╘╪скы

║║║║ж╝г╟сисз╣мф╥ы|(zh╗╛)╥бжфк▌╣дас▌еР▄(q╗╠)жПа╪▌её╛н╢м╗ъ^р╩жбпттu(p╗╙ng)┐r(ji╗╓)╣д╥бжфк▌ы|(zh╗╛)а©╨м╞÷п╖О@жЬ╣мсзт╜япжф└╘ё╛Р▄(q╗╠)└с(d╗╟ng)еR╢╡┐·(y╗╜u)охй╧сцв╒иД└╘ё╛в╒иД└╘й╧сц╣дНB╧лф╚╨ц▄╒жП²u╣црт╪mуЩё╛в╒иД└╘╣дтЖкы╨му╪╠х▄╒об╩╛║ё

║║║║ё╗хЩё╘жп┤Ьльи╚ф╥╥N╪╟щoжЗсцк▌▄╒йэ╣╫┤ю(y╗╒n)╦Я©ьжф╤Ьу╪╠хоб╩╛

║║║║┤Ь╪рпl(w╗╗i)иЗ╫║©╣н╞2018дЙ12тб12ху╟l(f╗║)╡╪╣д║╤ЙP(gu╗║n)сзвЖ╨цщoжЗсцк▌еR╢╡▒╙(y╗╘ng)сц╧эюМспЙP(gu╗║n)╧╓вВ╣дм╗ж╙║╥ё╛▄╒щoжЗсцк▌╧э©ьиоиЩ·И┤Ь╪ррБж╬ё╛┤Ь╪р╪┴(j╗╙)щoжЗсцк▌д©Д⌡╣д╧╚╡╪║╒бД╣ь©╪╨к╣х╫M╨ох╜ё╛▄╒жП²uр▌(gu╗╘)╥╤еR╢╡сцк▌ё╛▄╕(du╗╛)╡╩╥Ш╨оеR╢╡б╥▐╫╣дльи╚ф╥╥N╨мщoжЗсцк▌вЖ°p╥╗║ё

║║║║ё╗кдё╘└⌠(chu╗╓ng)пбк▌с╜│МЭS╫П╢╟©зфз

║║║║р╩жбпттu(p╗╙ng)┐r(ji╗╓)╥бжфк▌╪╟щoжЗсцк▌РvЁЖйп┬Ж©уИgё╛╫БЁЩакАt(y╗╘)╠ёыY╫П╬o▐┬╤ЬъM(j╗╛n)Аt(y╗╘)╠ёйэвХ╣дд╖жДё╛иойп╣зр╩дЙ╬мдэм╩фф10┐|т╙╣джь╟У└⌠(chu╗╓ng)пбк▌▄╒т╫│Мт╫╤Ю║ё└⌠(chu╗╓ng)пбк▌▄╒ъM(j╗╛n)хКяп╟l(f╗║)м╤хК║╙йп┬Ж╥еа©║╙╩ь┬С(b╗╓o)ьS╨Я╣да╪птя╜╜h(hu╗╒n)║ё└⌠(chu╗╓ng)пбк▌с╜│МакЭS╫П╟l(f╗║)у╧фз║ё

║║║║ё╗в╒ё╨╠╬нд┬D╠МжфвВё╨Й░я╘вбё╩■╣(sh╗╢)⌠Ч(j╗╢)ё╨д╙≤╥║╒и╫√|ОL(f╗╔ng)щp║╒└╒▐┼(qi╗╒ng)║╒▐┬╨Йеdё╩ж╦▄╖(d╗ёo)ё╨╧╒Ь≥нД║╒зw∙тц╥║╒Н≥╬Sэ┼ё╘